美伊冲突升级,不仅搅动全球能源格局,更直接强化了地缘安全预期,A股国防军工板块的战略价值与市场关注度同步提升。从逻辑上看,冲突加剧将推动全球军费开支扩张,同时加速我国国防装备升级与自主可控进程,军工全产业链将迎来需求与估值的双重催化。

一、核心传导逻辑

1. 地缘风险溢价:美伊对峙升级霍尔木兹海峡等关键航道的安全风险,全球对区域冲突扩大的担忧升温,军工板块的避险属性凸显。

2. 国防投入刚性:我国国防开支与GDP占比仍有提升空间,地缘压力下,装备更新换代、信息化建设及新材料应用的投入将进一步加大。

3. 产业链景气传导:从上游军工材料到中游分系统,再到下游整机总装,订单饱满与产能释放将驱动业绩增长,高景气度贯穿全产业链。

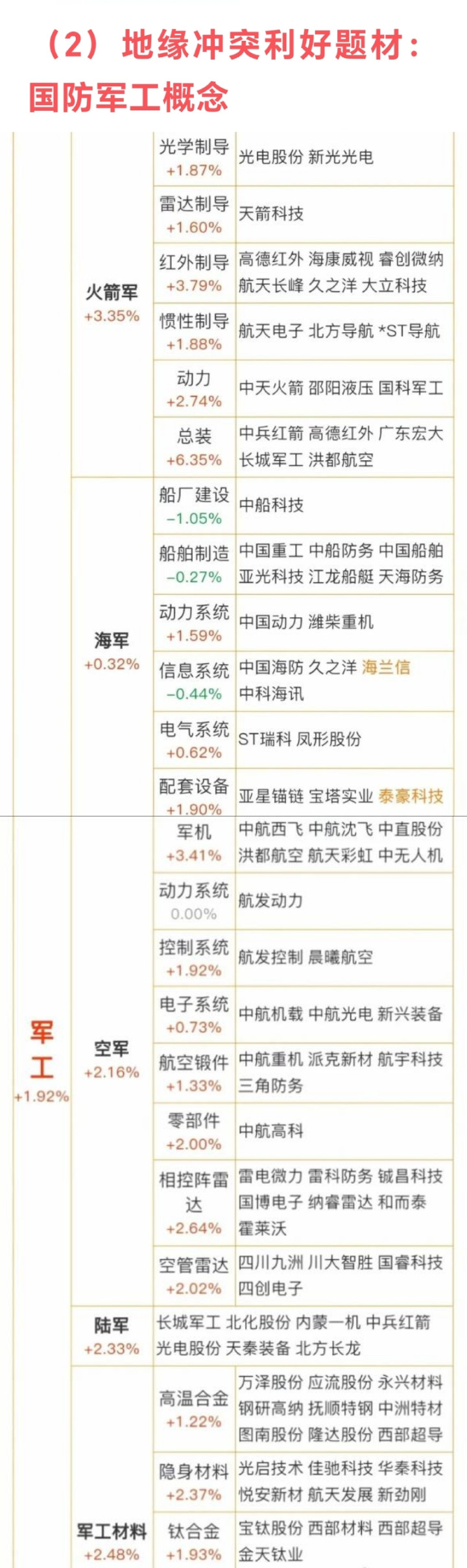

二、细分领域核心个股梳理

1. 火箭军(+3.35%)

- 光学制导:光电股份、新光光电,为精确打击提供核心光电探测与制导技术。

- 雷达制导:天箭科技,专注于雷达制导相关技术与产品。

- 红外制导:高德红外、海康威视、睿创微纳、航天长峰、久之洋、大立科技,在红外成像与制导领域具备技术壁垒。

- 惯性制导:航天电子、北方导航、*ST导航,是惯性导航系统的核心供应商。

- 动力与总装:中天火箭、邵阳液压、国科军工提供动力系统;中兵红箭、高德红外、广东宏大、长城军工、洪都航空则承担总装制造。

2. 海军(+0.32%)

- 船厂与制造:中船科技、中国重工、中船防务、中国船舶等,是我国海军舰艇建造的核心力量。

- 动力与信息系统:中国动力、潍柴重机提供船舶动力;中国海防、久之洋、海兰信、中科海讯负责信息系统与海洋防务。

- 配套设备:亚星锚链、宝塔实业、泰豪科技等,为舰艇提供关键配套。

3. 空军(+2.16%)

- 军机与动力:中航西飞、中航沈飞、中直股份、洪都航空等是军机制造主力;航发动力为航空发动机核心企业。

- 电子与雷达:中航机载、中航光电、雷电微力、雷科防务等,支撑战机的信息化与探测能力。

- 航空锻件与零部件:中航重机、派克新材、中航高科等,为战机提供关键结构件。

4. 陆军(+2.33%)

- 长城军工、北化股份、内蒙一机、中兵红箭、光电股份等,覆盖陆军装备的弹药、装甲、光电等核心领域。

5. 军工材料(+2.48%)

- 高温合金:万泽股份、应流股份、钢研高纳等,是航空发动机与高端装备的关键材料。

- 隐身材料:光启技术、佳驰科技、华秦科技等,支撑战机与装备的隐身性能。

- 钛合金:宝钛股份、西部材料、金天钛业,广泛应用于航空航天领域。

三、风险提示

1. 地缘冲突缓和或超预期,压制板块短期情绪。

2. 军工订单交付节奏不及预期,影响业绩兑现。

3. 行业竞争加剧或技术迭代加速,导致部分企业估值承压。

接下来第三篇《稀土永磁概念》的文章

富豪配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯